📋 목차

- 지금 왜 이 뉴스가 중요한가?

- CET1, 자본비율이 뭔가요? — 쉽게 풀어보기

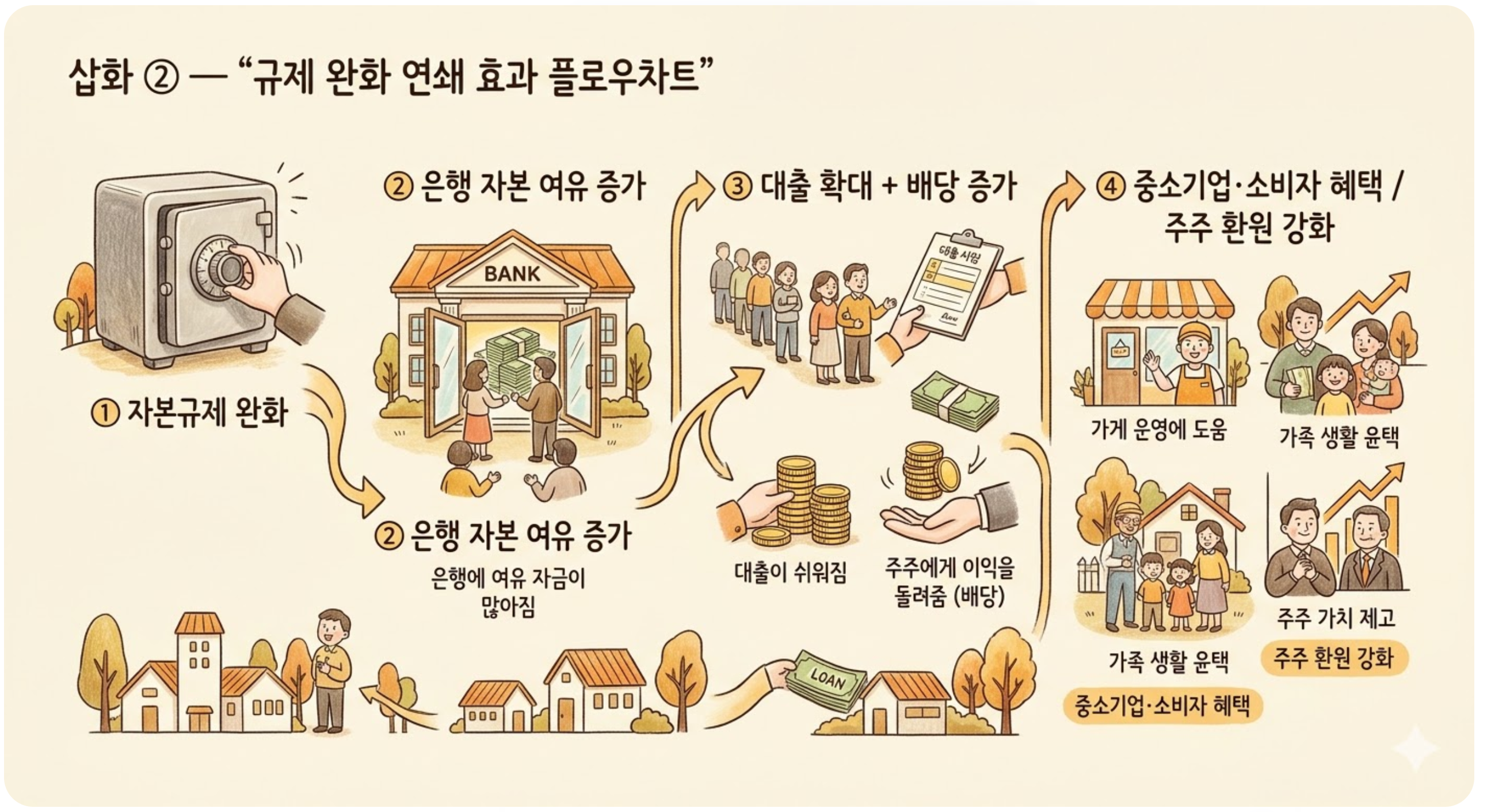

- 이번 규제 완화의 핵심 내용 정리

- 은행주·금융주에 어떤 영향이 있을까?

- 중소기업·대출 시장에도 변화가 생긴다

- 찬반 논쟁 — 월가 vs 규제당국

- 나의 한마디

- 정리 및 마무리

📌 1 지금 왜 이 뉴스가 중요한가?

2026년 3월, 미국 연방준비제도(Fed·연준)가 월가의 주요 대형은행들에 적용해온 자본 요건을 크게 낮추는 방향의 규제 개편안을 공식 발표했습니다.

💬 한마디로, "은행들이 의무적으로 쌓아두어야 하는 안전 자금의 비율을 줄여주겠다"는 이야기입니다.

미국 은행주를 보유하고 있거나, 금융주 ETF에 투자 중이거나, 미국 경제 흐름을 읽고 싶다면 반드시 이해해야 할 변화입니다.

이번 발표는 2008년 글로벌 금융위기 이후 가장 큰 규모의 자본 규제 변화로 평가받으며 시장 전체의 주목을 받고 있습니다. 연준, OCC(통화감독청), FDIC(연방예금보험공사)가 공동으로 세 가지 규제 개편 제안을 내놓은 것이 이번 발표의 핵심입니다.

📖 2 CET1, 자본비율이 뭔가요? — 쉽게 풀어보기

미국 은행 관련 뉴스를 보다 보면 CET1, 자본비율, 바젤 III 같은 단어들이 자주 등장합니다. 처음 접하면 굉장히 낯설게 느껴지죠. 차근차근 풀어드릴게요.

🏗️ 은행이 돈을 빌려주려면 '쿠션'이 필요하다

은행은 우리가 맡긴 예금을 받아서 기업이나 개인에게 대출을 내줍니다. 그런데 만약 대출받은 사람들이 돈을 못 갚으면 어떻게 될까요? 은행도 손실을 입겠죠. 이때 은행이 쓰러지지 않도록 미리 쌓아두는 자체 자금이 바로 '자본(Capital)'입니다.

국제 기준에서는 이 자본이 은행 전체 위험 자산 대비 얼마나 되는지를 비율로 나타내는데, 이것이 자본비율(Capital Ratio)입니다.

🧩 CET1이란?

CET1(Common Equity Tier 1, 보통주자본비율)은 자본 중에서도 가장 핵심적인, 질 높은 자본의 비율입니다. 주주가 납입한 자본금과 이익잉여금 등이 포함되며, 은행이 위기에 처했을 때 가장 먼저 손실을 흡수하는 방파제 역할을 합니다.

쉽게 말하면, CET1은 은행의 '비상금'입니다. 이 비상금이 많을수록 안전하지만, 그만큼 돈을 밖으로 내보내지 못하는 제약도 생깁니다.

📜 바젤 III(Basel III)는 무엇인가요?

바젤 III는 2008년 금융위기를 교훈 삼아 전 세계 은행들이 지켜야 할 자본 기준을 국제적으로 합의한 규정입니다. 스위스 바젤에 본부를 둔 국제결제은행(BIS)에서 만들었기 때문에 '바젤'이라는 이름이 붙었습니다.

쉽게 표현하면, "은행들이 무너지지 않도록 최소한 이 정도 자금은 항상 갖고 있어라"는 국제 안전 기준입니다.

📊 3 이번 규제 완화의 핵심 내용 정리

미국 연준, OCC, FDIC가 공동으로 발표한 이번 개편안을 은행 규모별로 정리하면 다음과 같습니다.

| 구분 | 해당 은행 규모 | CET1 자본 요건 변화 |

|---|---|---|

| 카테고리 I·II | JPMorgan, BofA 등 초대형은행 | 약 4.8% 감소 |

| 카테고리 III·IV | 대형 지역은행 | 약 5.2% 감소 |

| 중소형 은행 | 지역·커뮤니티 은행 | 약 7.8% 감소 |

이번 발표는 세 가지 제안으로 구성됩니다.

① 바젤 III 최종안 이행

대형 은행의 위험 기반 자본 요건을 재조정합니다. 거래 활동이 많은 은행들의 위험 가중 자산 계산 방식을 손보는 내용이 핵심입니다.

② G-SIB 추가자본 부과금(서차지) 조정

G-SIB(글로벌 시스템적 중요 은행, Global Systemically Important Bank)은 "이 은행이 망하면 전 세계 금융 시스템이 흔들릴 만큼 중요한 은행"에 붙는 추가 자본 요건입니다. 이번에 이 부과금 산정 방식이 완화됩니다.

③ 표준화 접근법 개편

중소형 은행에도 적용되는 자본 요건 계산 기준을 전면 재검토하여 불필요한 중복 규정을 걷어냅니다.

이번 개편안은 90일간의 공개 의견 수렴 기간을 거친 후 최종 확정될 예정입니다. 연준 감독부의장 미셸 보먼은 이번 개편이 "더 효율적인 규제와 경제 성장을 지원할 수 있는 은행 시스템을 만드는 동시에 안전성과 금융 안정성을 보존하는 결과"를 가져올 것이라고 밝혔습니다.

💰 4 은행주·금융주에 어떤 영향이 있을까?

규제 완화가 실제로 시행된다면 미국 은행주 투자자 입장에서 몇 가지 긍정적인 변화를 기대해볼 수 있습니다.

💵 자사주 매입 및 배당 여력 확대

은행이 반드시 쌓아두어야 할 자본이 줄어들면, 그만큼 남는 돈을 주주 환원(배당 또는 자사주 매입)에 활용할 수 있게 됩니다. 이는 주가에 직접적으로 긍정적인 영향을 줍니다. JPMorgan Chase(JPM)의 경우 현재 배당수익률이 약 2.1% 수준이지만, 자본 여유가 생긴다면 추가 배당이나 자사주 매입 규모가 커질 수 있습니다.

📈 대출 여력 증가 → 수익성 개선

은행이 더 많은 돈을 대출로 내보낼 수 있다는 점도 중요합니다. 대출이 늘면 이자 수익(NII, 순이자이익)이 올라가고, 이는 직접적으로 은행 실적 개선으로 이어집니다. JPMorgan은 2026년 시장 외 순이자이익(NII)을 약 950억 달러로 전망하고 있으며, 대출 규제 완화 시 이 수치는 더 높아질 가능성도 있습니다.

🏦 주목할 미국 금융주

| 종목명 | 티커 | 특징 |

|---|---|---|

| JPMorgan Chase | JPM | 미국 최대 은행, 안정적 배당 |

| Goldman Sachs | GS | 투자은행 강자, 거래 수익 비중 높음 |

| Bank of America | BAC | 소매금융 강점, 금리 민감형 |

| Wells Fargo | WFC | 소매대출 특화, 규제 완화 수혜 기대 |

| Morgan Stanley | MS | 자산관리·IB 양날개 |

🏘️ 5 중소기업·대출 시장에도 변화가 생긴다

이번 규제 완화는 대형 은행만의 이야기가 아닙니다. 오히려 중소형 지역 은행들이 더 큰 폭(약 7.8%)으로 자본 요건이 줄어드는 혜택을 받습니다.

지역 은행들은 주로 중소기업 대출, 주택담보대출(모기지), 소상공인 대출에 집중합니다. 자본 부담이 줄면 이 분야에 더 적극적으로 자금을 내보낼 수 있게 됩니다.

다만 이 효과가 바로 나타나는 건 아닙니다. 90일 의견 수렴 이후 최종 확정이 돼야 하고, 실제 은행들이 정책에 맞게 운영을 바꾸는 데도 시간이 걸립니다.

⚔️ 6 찬반 논쟁 — 월가 vs 규제당국

이번 발표가 모두의 환영을 받은 건 아닙니다. 눈에 띄는 반론도 함께 살펴보겠습니다.

🟢 찬성 측 (연준 주류, 은행업계)

과도한 자본 쌓기 요구가 오히려 대출을 막고 비은행 금융권(사모대출 등)으로 활동을 밀어내는 부작용을 낳았다

경제 성장 지원을 위해 실용적인 재조정이 필요하다

보먼 부의장: "2019년 규정보다 여전히 높은 수준의 자본을 유지한다"

🔴 반대 측 (전임 Fed 부의장 마이클 바)

이 정도의 자본 요건 감소는 불필요하고 현명하지 못한 결정

G-SIB 은행들의 자본이 실질적으로 600억 달러 이상 감소할 수 있다는 우려

"은행과 미국 금융 시스템의 탄력성을 해친다"

규제 완화는 항상 성장과 안정 사이의 줄다리기입니다. 어느 한쪽이 완전히 옳다고 하기 어렵고, 결국 그 균형점을 어디에 두느냐가 핵심입니다.

💬 7 나의 한마디 — 투자자 시각에서 바라본 이번 변화

✍️ 나의 한마디

이번 연준의 규제 완화 소식은, 단순히 숫자가 줄었다는 사실보다 "방향성의 전환"이라는 점에서 더 의미 있게 다가옵니다. 2008년 금융위기 이후 약 15년 이상 미국 금융 당국은 '강한 규제'를 기조로 삼아왔습니다. 그 방향이 조금씩 반대로 꺾이기 시작한 것이죠.

특히 흥미로운 점은 중소형 은행의 수혜 폭이 대형 은행보다 오히려 더 크다는 것입니다. 그동안 대형 은행에 비해 상대적으로 주목을 덜 받던 지역 은행주들이 새로운 관심을 받을 가능성도 있겠다는 생각이 듭니다. 물론 90일 의견 수렴이라는 변수가 남아 있고, 최종 확정 내용이 달라질 수 있다는 점도 감안해야 합니다. 섣부른 판단보다는, 방향성을 잘 지켜보면서 차분하게 정보를 쌓아가는 것이 가장 좋은 접근이라고 생각합니다.

📝 8 정리 및 마무리

오늘의 핵심 내용을 한 번 더 정리해드릴게요.

- 미국 연준이 대형은행의 CET1(보통주자본비율) 요건을 약 4.8% 줄이는 개편안을 발표했습니다.

- 이는 2008년 이후 가장 큰 폭의 은행 자본 규제 완화입니다.

- 은행들은 자본 여유가 생기면서 대출 확대, 배당 증가, 자사주 매입 여력이 커질 수 있습니다.

- 중소형 지역 은행의 수혜 폭(7.8%)이 대형 은행보다 더 크다는 점이 눈에 띕니다.

- 90일 공개 의견 수렴 후 최종 확정 예정이므로 앞으로의 추이를 지켜볼 필요가 있습니다.

미국 주식, 특히 금융주·은행주에 관심이 있으신 분들께 이번 정책 변화는 중요한 체크 포인트가 될 수 있습니다. 😊

#미국주식 #미국은행주 #금융주투자 #연준자본규제 #바젤3 #CET1 #JPMorgan #골드만삭스 #미국주식투자 #은행주배당 #금융규제완화 #미국금융주 #월가뉴스 #배당주투자 #자본비율 #Fed규제 #미국경제전망 #은행주분석 #미국주식공부

'미국주식이야기' 카테고리의 다른 글

| 삼성·AMD, HBM4로 손잡다 — AI 반도체 전쟁의 판도가 바뀐다 (0) | 2026.03.21 |

|---|---|

| 테슬라 FSD 미국 당국 조사 강화 — 320만 대 영향, TSLA 주가 분석 (0) | 2026.03.20 |

| "JP모건 S&P500 목표가 7200으로 하향 — 이동평균선 200일선 추락 불편한 진실" (1) | 2026.03.20 |

| 삼성전자 HBM4, 오픈AI 뚫었다 — HBM4가 뭐길래? 엔비디아·AMD·TSMC까지 미국 반도체 주식 총정리 (0) | 2026.03.20 |

| 룰루레몬 LULU 실적 발표 | EPS $5.01 예상 상회했는데 주가는 왜 약한가? (0) | 2026.03.19 |